Crowdfunding er relativt nytt i Norge, og noe mange er interessert i. For å gjøre det enkelt har jeg samlet vanlige spørsmål i dette innlegget.

Hva er Crowdfunding?

Crowdfunding, eller Folkefinansiering, kan være både en investering eller støtte. For eksempel kan en organisasjon starte en innsamling for å få penger til å pusse opp klubbhuset.

Dette innlegget fokuserer på crowdfunding som investering.

Altså hvor man støtter bedrifter som ønsker å ta opp lån for å gjennomføre et prosjekt. Felles for alle aktører er at de får inn en lånesøknad fra bedrifter som ønsker lån. Bedriftene må gjennom en søknadsprosess og hvis de blir godkjent legges lånene ut på hjemmeside.

Hvor kan man investere?

Det finnes flere aktører i Norge som feks Kameo, Fundingpartner, Monner og så videre.

Hvem kan investere?

For å bli långiver kreves det at du har:

- norsk personnummer eller D-nummer

- en norsk bankkonto

- Bank ID for å kunne signere elektronisk på portalen

Er det trygt?

Når man låner ut penger til små og mellomstore bedrifter er det selvfølgelig en risiko. Med crowdfunding er det en risiko for at du kan tape en stor del av pengene du investert. Det må man tenke over før man investerer.

Dette skriver Kameo om risiko:

Alle selskap på Kameos plattform har gjennomgått en kredittvurdering utført av Experian/Bisnode. Alle selskap som publiseres på hjemmesiden anses derfor å være kredittverdige. Dette må imidlertid ikke ses på som en garanti, og låntakerne kan fortsatt få betalingsproblemer. Uavhengig av kredittvurderingen finnes det alltid en mulighet for at investorene taper deler av eller hele sin investering. Historisk avkastning er ingen garanti for framtidig avkastning.

Kameo har også en oversikt over estimert avkastning ut ifra risiko.

Der fremkommer det at forventet kredittap i de ulike kategoriene varer mellom mindre enn 0,1% til høyere enn 2,4%.

Fundingpartner gir også svar på hva som skjer hvis lånetaker slutter å betale.

Fundingpartner gir et konkret eksempel:

«Si at du har investert 10 000 kroner i et lån med sikkerhet i noe som er realregistrert, f.eks. eiendom, og risikoklasse A. Dersom lånet misligholdes vesentlig vil du først få betalt 1% av utestående lånebeløp. Deretter vil du få 90% av alt Lindorff klarer å inndrive.[/btx_quote]

Det er selvfølgelig høyere risiko med Crowdfunding enn for eksempel banksparing, Og man må være klar over at man kan tape en del av pengene man investerer. Aktørene mener at de undersøker godt på forhånd, men det er ingen garanti for at lån ikke vil bli mislighold.»

Hva hvis låneformidleren går i konkurs?

På det svarer Monner:

Når et lån er utbetalt til en bedrift er Monners oppgave å håndtere tilbakebetaling fra låntaker til investorene. Dersom Monner skulle gå konkurs vil Sparebank 1 SR-Bank, Monners største eier, ta over ansvaret for håndtering av tilbakebetalingene.

Låneavtalene mellom låntaker og hver enkelt investor er helt uavhengige av Monner og vil derfor ikke bli påvirket av en eventuell konkurs i Monner.

Og Fundingpartner svarer slik:

Om FundingPartner går konkurs, vil ikke det påvirke lånene du allerede har gitt. Da FundingPartner kun er en låneformidler, har vi ingen eierandeler eller juridiske krav på penger som blir investert i lån via markedsplassen vår. Det sikrer investorene våre mot tap dersom vi skulle gå konkurs. Alle juridiske avtaler mellom investorer og selskaper vil videreføres som normalt.

Ved eventuelt mislighold vil Lindorff Capital stå for innkreving, på samme måte som de gjør i dag.

Derimot vil en konkurs påvirke muligheten din til å investere i nye lån via FundingPartner, da vi ikke lenger vil tilby nye lån.

Hvorfor får ikke bedriftene lån i vanlig bank?

I følge Monner er det mange bedrifter som ikke får lån i bankene fordi de ofte krever pant i bedriftseiers private bolig. Monner har utført en undersøkelse som viser at 85% av alle lån til små bedrifter er sikret i fast eiendom utenfor bedriften. Siden ikke alle bedriftseiere har mulighet til å stille en slik sikkerhet får de heller ikke lån fra banken.

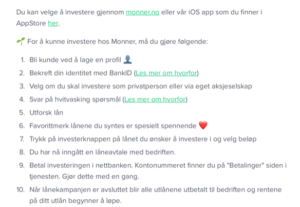

Hvordan investerer man?

Hos Monner kan man enten investere gjennom hjemmesiden, eller app. Ønsker man å investere hos de andre tilbyderne er hjemmesiden eneste alternativ.

Monner forklarer steg for steg hvordan man går frem for å investere:

Du som investor skaper altså en profil hos en aktør og får deretter mail hver gang et nytt lån blir lagt ut. I mailen ligger link til lånet på hjemmesiden og der kan man lese all tilgjengelig informasjon.

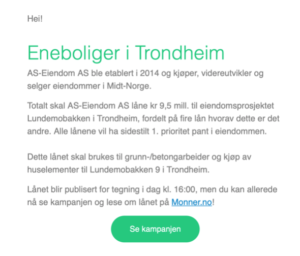

Eksempel på mail om lån

Slik kan det se ut i mail fra Monner:

I mailen fremgår det at tegningen startet kl 16 samme dag. Det er for å gi alle interessenter mulighet til å lese gjennom informasjonen på forhånd.

Informasjon om lånet

Informasjon om lånet

Nedenfor ser du et eksempel på et åpent lån. 74,14% av lånebeløpet er blitt tegnet allerede, og det er 11 dager og 14 timer igjen før lånet stenges.

De ønsker å låne 8 000 000,- til en rente på 10%. Risikoklassen er vurdert som B.

Under risikovurderinger kan man lese en lang beskrivelse av kapitalstruktur, risikoreduserende tiltak, redegjørelse for sikkerhet, vilkår for tvangsinndrivelse og mye mer. Under finansiell informasjon finner man resultatregnskap for selskapet.

Det er mye informasjon og den bør man absolutt lese nøye før man investerer.

Dette lånet har jeg valgt å IKKE investere i. Jeg ønsker ikke at mine penger skal gå til å frakte vann i plastflasker til andre sida jorda. Og sånn sett var kanskje dette et dårlig eksempel å ta med. Men det var eneste åpne lånet tilgjengelig når jeg skrev innlegget

Hver enkelt må selv avgjøre hva de synes er greit å investere i, og hvilken risiko man ønsker å ta.

Hvis man ønsker å investere skriver man inn beløpet, klikker invester og så er man i gang.

Når man har investert har man inngått en låneavtale med bedriften, og den er gyldig. Det er derfor viktig å ha lest gjennom alle dokumentene nøye, siden man ikke kan trekk seg fra å låne ut avtalt beløp.

Du får en bekreftelse per mail om at du har investert og at du må innbetale beløpet omgående.

I crowdfunding går man altså inn med en engangssum, ikke månedlig sparing.

Hvor mye eller lite kan jeg investere?

Maks sum man totalt kan investere i crowdfunding, uansett plattform er 1 million kroner per år. De reglene er satt av regjeringen, ikke lånetilbyderne.

Minimum investeringsbeløp skiller seg litt fra de ulike plattformene. Kameo har et minimum på 500,-, Fundingpartner 1 000,-.

Hvilken avkastning kan man forvente?

Lånene deles inn i ulike kategorier ut ifra risiko, fra A til F eller G. Men i praksis tilbys ikke lån lavere enn kategori E. Det er på grunn av risikovurderingen. Jo høyere risiko, jo høyere avkastning ville det gi. Men sannsynligheten for mislighold ville være alt for stor i de lavere kategoriene. Derfor tilbys heller ikke denne type lån per i dag.

Det varierer litt hvordan de ulike tilbyderne rangerer de ulike kategoriene. De fleste lån er B eller C, og gir en rente på mellom 8-12%.

Hos Monner kan et lån i kategori D gi 10% rente, og hos Fundingpartner gir C en rente på mellom 10-15%.

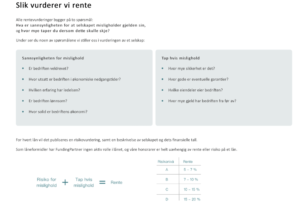

Denne oversikten fra Fundingpartner forklarer både rentevurdering og hvordan de vurderer selskaper før de godkjenner et lån:

De ser altså på om bedriften er veldrevet og lønnsom, erfaringen til ledelsen, hvor utsatt bedriften er i nedgangstider og hvor solid økonomi bedriften har.

De undersøker også hvor stort tapet kan forventes å bli hvis lånet blir misligholdt. Selskapet vurderes ut i fra hvor stor sikkerhet de har, om de har garantier og hvor gode de er, og hvor mye eiendeler og gjeld de har.

Ut i fra de kriteriene får selskapet en risikoverdi, fra A til D, og bokstaven avgjører hvor mye rente investorene vil få på utlånte penger.

Hvordan fungerer utbetalingen av pengene mine?

Felles for alle aktører er at det tar et gebyr på 1% på utbetalingen.

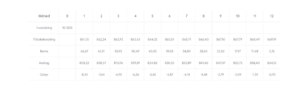

Monner har et godt eksempel på hvordan utbetalingene vil bli.

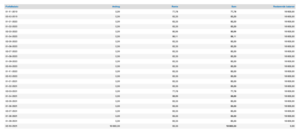

I eksemplet har man investert 10 000 kr til 8 % rente med 12 måneder løpetid.

Gebyret er på 1%, og første måneden vil man motta 861,55 i renter og avdrag. Det er etter at gebyret på kr 8,33 er trukket fra.

For hver måned blir gebyret mindre og mindre, siden det beregnes på en stadig mindre utestående saldo. Siste måneden vil man motta 869,19 kr i renter og avdrag etter at gebyret på 0,70 kr er trukket fra.

Ulike tilbakebetalingsmåter

Det er ikke alltid man får utbetalt avdrag. Enkelte lån betales ikke tilbake før låneperioden er over. Det vil si at man hver måned får utbetalt renter, og siste måneden får man i tillegg tilbake summen man har lånt ut.

Må jeg betale skatt av inntekten jeg får fra mine investeringer?

Ja. Renteinntekten beskattes som vanlig renteinntekt, og skal vises i din selvangivelse. Utlånsgiver er pliktig å levere inn opplysninger til Skatteetaten. Det gjør at renteinntektene er forhåndsutfylt i neste selvangivelse, og du trenger ikke å gjøre annet enn å kontrollere tallene. .

Hvor lenge låner man ut pengene?

Tidshorisonten på de ulike lånene er alt fra 6 måneder til 3 år. Investerer man i et lån på feks 18 måneder, vil nedbetalingstiden være 18 måneder. Pengene er bundet i det lånet i hele perioden.

Hva skjer om lånet ikke fylles opp i løpet av perioden det ligger ute på plattformen?

Ofte blir lånene fulltegnet raskt! Noen ganger på under 10 minutter. Men hvis de ikke blir det gjelder disse reglene på Fundingpartner:

«Alle lån vil ha en minstegrense som må fylles opp før lånet utbetales. For de fleste lån vil det være mellom 80-90% av totalt lånebeløp. Det vil si at om lånet fylles opp 80-90% eller mer, vil lånet utbetales til bedriften på vanlig måte. Noen selskaper vil også ha en lavere minstegrense. Det vil vi opplyse om på forhånd, med begrunnelse om hvorfor selskapet også kan klare seg med et lavere beløp enn det har søkt om. Dersom lånet ikke fylles opp utover minstegrensen, og innhentingsperioden går ut, vil det fjernes fra plattformen. Pengene du har tegnet deg for vil da tilbakebetales til deg.»

Kameo har disse reglene:

«Dersom et lån ikke blir fulltegnet innen fristen, kan låntaker velge å akseptere et mindre beløp. Låntaker også forpliktet til å akseptere et mindre beløp dersom det på forhånd er avtalt et minste lånebeløp (det vil fremkomme av prosjektsiden for lånet). Et bud er bindende når långiver avgir det. Dersom ikke ønsket lånebeløp, eller et mindre beløp som låntaker godkjenner, oppnås i en låneauksjon, vil alle avgitte bud kanselleres og beløpene vil bli tilbakeført til respektive långiveres bankkonto.»

Konklusjon

I dette innlegget har jeg prøvd å svare på vanlige spørsmål om Crowdfunding. Det finnes mye mer informasjon om temaet, og crowdfunding er under utvikling. Flere aktør vil sannsynligvis komme på banen de nærmeste årene. Forhåpentlig har dette innlegget gitt svar på de tingene man oftest lurer på som nybegynner.

Crowdfunding innebærer høyere risiko enn banksparing. Og vil man få litt høyere avkastning enn bankene kan tilby, men fortsatt trygghet, er det nok bedre å spare pengene sine i for eksempel indeksfond.

Crowdfunding i min investeringsportefølje

Jeg velger å satse en del på crowdfunding i min portefølje, men ikke mer enn ca 10%. I tillegg sprer jeg risikoen gjennom å investere i flere lån. I oktober 2019 hadde jeg 5 ulike lån. Et år senere var antall lån 32 stykker. Når jeg begynte med et og et lån føltes det først litt spennende og uvirkelig å til slutt sitte med en mengde lån til ulike selskaper.

Hvis du ønsker å minimere risikoen med crowdfunding anbefaler jeg å lese dette innlegget (ekstern link til lev-mer.com). Som med alle andre investeringer er det viktig å spre risikoen.

Les deg opp før du investerer, og husk å aldri investerer penger du ikke har råd å tape!

Main Image by eko pramono from Pixabay

{kind=link}